Pertanyaan

1. Pengertian uang

2. Jenis-jenis uang

3. Pengertian dan jenis bank

4. Macam-macam kebijakan moneter

5. Arsitektur perbankan Indonesia

Jawaban

1. Dalam ilmu ekonomi tradisional, uang didefinisikan sebagai setiap alat tukar yang dapat diterima secara umum. Alat tukar itu berupa benda apa saja yang dapat diterima oleh setiap orang di masyarakat dalam proses pertukaran barang dan jasa. Sedangkan uang dalam ilmu ekonomi modern, didefinisikan beberapa ahli sebagai berikut:

a. AC Pigou, dalam bukunya The Veil of Money, yang dimaksud uang adalah alat tukar.

b. DH Robertson, dalam bukunya Money, mengatakan bahwa uang adalah sesuatu yang bisa diterima dalam pembayaran untuk mendapatkan barang-barang.

c. RG Thomas, dalam bukunya Our Modern Banking, menjelaskan uang adalah sesuatu yang tersedia dan secara umum diterima sebagai alat pembayaran bagi pembelian barang-barang dan jasa-jasa serta kekayaan berharga lainnya serta untuk pembayaran utang.

Jadi, dapat disimpulkan bahwa uang adalah sesuatu yang dapat dipergunakan untuk mempermudah pertukaran.

2. Berikut ini merupakan beberapa jenis uang yang beredar di masyarakat :

a. Uang kartal.

Uang yang dijadikan sebagai alat transaksi sah dan wajib diterima seluruh masyarakat pada perekonomian. Uang kartal umumnya berbentuk uang kertas dan uang logam yang di Indonesia dibuat oleh Bank Indonesia selaku bank sentral yang diberi hak tunggal mencetak uang / hak oktroi. Uang dilindungi oleh Undang-Undang di mana pelaku pemalsuan uang diancam oleh hukuman denda dan kurungan penjara.

Contoh uang kartal seperti uang logam Rp. 100,- uang kertas Rp. 1.000,- dan lain sebagainya.

b. Uang giral.

Suatu tagihan pada bank umum yang dapat dipergunakan sebagai alat pembayaran dan transaksi yang sah dan masyarakt tidak wajib menerima pembayarannya. Uang giral dapat dibilang mudah, aman dan praktis karena dalam melakukan transaksi di mana seseorang tidak perlu menghitung dan membawa banyak uang kontan, jika hilang atau jatuh ke tangan orang jahat dapat segera diblokir dan mudah dalam penggunaannya.

Contoh uang giral yaitu adalah seperti cek, giro, telegraphic transfer, dan lain-lain.

c. Uang kuasi.

Surat atau sertifikat berharga yang dapat dijadikan sebagai alat pembayaran yang sah. Contoh uang kuasi adalah saham, obligasi, dan lain-lain.

3. Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote. Kata bank berasal dari bahasa Italia banca berarti tempat penukaran uang [2]. Sedangkan menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Industri perbankan telah mengalami perubahan besar dalam beberapa tahun terakhir. Industri ini menjadi lebih kompetitif karena deregulasi peraturan[4]. Saat ini, bank memiliki fleksibilitas pada layanan yang mereka tawarkan, lokasi tempat mereka beroperasi, dan tarif yang mereka bayar untuk simpanan deposan.

Bank pertama kali didirikan dalam bentuk seperti sebuah firma pada umumnya pada tahun 1690, pada saat kerajaan Inggris berkemauan merencanakan membangun kembali kekuatan armada lautnya untuk bersaing dengan kekuatan armada laut Perancis [5] akan tetapi pemerintahan Inggris saat itu tidak mempunyai kemampuan pendanaan kemudian berdasarkan gagasan William Paterson yang kemudian oleh Charles Montagu direalisasikan dengan membentuk sebuah lembaga intermediasi keuangan yang akhirnya dapat memenuhi dana pembiayaan tersebut hanya dalam waktu duabelas hari.[6]

Jenis-Jenis Bank

a. Jenis Bank Berdasarkan Fungsinya

1 ) Bank Sentral

Menurut UU No.3 Tahun 2004, Bank Sentral adalah lembaga negara yang mempunyai wewenang untuk mengeluarkan alat pembayaran yang sah dari suatu negara, merumuskan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, mengatur dan mengawasi perbankan serta menjalan fungsi sebagai lender of the last resort. Bank sentral yang dimaksud adalah Bank Indonesia. Bank Indonesia adalah lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya, bebas dari campur tangan pemerintah dan atau pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang ini.

2 ) Bank Umum

Pengertian bank umum menurut Peraturan Bank Indonesia No. 9/7/PBI/2007 adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Jasa yang diberikan oleh bank umum bersifat umum, artinya dapat memberikan seluruh jasa perbankan yang ada. Bank umum sering disebut bank komersial (commercial bank).

Bank umum mempunyai banyak kegiatan. Adapun kegiatan-kegiatan bank umum yang utama antara lain:

a) menghimpun dana dari masyarakat dalam bentuk giro, deposito, sertifikat deposito, dan tabungan;

b) memberikan kredit;

c) menerbitkan surat pengakuan utang;

d) memindahkan uang, baik untuk kepentingan nasabah maupun untuk kepentingan bank itu sendiri;

e) menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan atau dengan pihak ketiga;

g) melakukan penempatan dana dari nasabah ke nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

3 ) Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

BPR dalam melakukan kegiatannya tidak sama dengan kegiatan yang dilakukan oleh bank konvensional (bank umum). Ada kegiatan-kegiatan yang tidak boleh dilakukan oleh BPR, yaitu:

a) menerima simpanan berupa giro,

b) mengikuti kliring,

c) melakukan kegiatan valuta asing,

d) melakukan kegiatan perasuransian.

Adapun bentuk kegiatan yang boleh dilakukan oleh BPR meliputi hal-hal berikut ini.

a) Menghimpun dana dalam bentuk simpanan tabungan dan simpanan deposito.

b . Jenis Bank Berdasarkan Kepemilikannya

Apabila ditinjau dari segi kepemilikannya, jenis bank terdiri atas bank milik pemerintah, bank milik swasta nasional, dan bank milik swasta asing.

1 ) Bank Milik Pemerintah

Bank pemerintah adalah bank di mana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh pemerintah pula. Contohnya Bank Rakyat Indonesia (BRI), Bank Mandiri. Selain itu ada juga bank milik pemerintah daerah yang terdapat di daerah tingkat I dan tingkat II masing-masing provinsi. Contoh Bank DKI, Bank Jateng, dan sebagainya.

2 ) Bank Milik Swasta Nasional

Bank swasta nasional adalah bank yang seluruh atau sebagian besar modalnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya juga dipertunjukkan untuk swasta pula. Contohnya Bank Muamalat, Bank Danamon, Bank Central Asia, Bank Lippo, Bank Niaga, dan lain-lain.

3 ) Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri. Contohnya ABN AMRO bank, City Bank, dan lain-lain.

Jenis Bank Berdasarkan Kegiatan Operasionalnya

1 ) Bank Konvensional

Pengertian kata “konvensional” menurut Kamus Umum Bahasa Indonesia adalah “menurut apa yang sudah menjadi kebiasaan”. Sementara itu, menurut Kamus Besar Bahasa Indonesia (KBBI) adalah “berdasarkan kesepakatan umum” seperti adat, kebiasaan, kelaziman.

Berdasarkan pengertian itu, bank konvensional adalah bank yang dalam operasionalnya menerapkan metode bunga, karena metode bunga sudah ada terlebih dahulu, menjadi kebiasaan dan telah dipakai secara meluas dibandingkan dengan metode bagi hasil.

Bank konvensional pada umumnya beroperasi dengan mengeluarkan produk-produk untuk menyerap dana masyarakat antara lain tabungan, simpanan deposito, simpanan giro; menyalurkan dana yang telah dihimpun dengan cara mengeluarkan kredit antara lain kredit investasi, kredit modal kerja, kredit konsumtif, kredit jangka pendek; dan pelayanan jasa keuangan antara lain kliring, inkaso, kiriman uang, Letter of Credit, dan jasa-jasa lainnya seperti jual beli surat berharga, bank draft, wali amanat, penjamin emisi, dan perdagangan efek.

Bank konvensional dapat memperoleh dana dari pihak luar, misalnya dari nasabah berupa rekening giro, deposit on call, sertifikat deposito, dana transfer, saham, dan obligasi. Sumber ini merupakan pendapatan bank yang paling besar. Pendapatan bank tersebut, kemudian dialokasikan untuk cadangan primer, cadangan sekunder, penyaluran kredit, dan investasi. Bank konvensional contohnya bank umum dan BPR. Kedua jenis bank tersebut telah kalian pelajari pada subbab sebelumnya.

2 ) Bank Syariah

Sekarang ini banyak berkembang bank syariah.

Bank syariah muncul di Indonesia pada awal tahun 1990-an. Pemrakarsa pendirian bank syariah di Indonesia dilakukan oleh Majelis Ulama Indonesia (MUI) pada tanggal 18 – 20 Agustus 1990.

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, maksudnya adalah bank yang dalam operasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam.

Falsafah dasar beroperasinya bank syariah yang menjiwai seluruh hubungan transaksinya adalah efesiensi, keadilan, dan kebersamaan. Efisiensi mengacu pada prinsip saling membantu secara sinergis untuk memperoleh keuntungan sebesar mungkin.

Keadilan mengacu pada hubungan yang tidak dicurangi, ikhlas, dengan persetujuan yang matang atas proporsi masukan dan keluarannya. Kebersamaan mengacu pada prinsip saling menawarkan bantuan dan nasihat untuk saling meningkatkan produktivitas.

Penentuan harga bagi bank syariah didasarkan pada kesepakatan antara bank dengan nasabah penyimpan dana sesuai dengan jenis simpanan dan jangka waktunya, yang akan menentukan besar kecilnya porsi bagi hasil yang akan diterima penyimpan. Berikut ini prinsip-prinsip yang berlaku pada bank syariah.

a) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

b) Pembiayaan berdasarkan prinsip penyertaan modal (musharakah).

c) Prinsip jual beli barang dengan memperoleh keuntungan (murabahah).

d) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah).

e) Pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Dalam rangka menjalankan kegiatannya, bank syariah harus berlandaskan pada Alquran dan hadis. Bank syariah mengharamkan penggunaan harga produknya dengan bunga tertentu. Bagi bank syariah, bunga bank adalah riba.

Dalam perkembangannya kehadiran bank syariah ternyata tidak hanya dilakukan oleh masyarakat muslim, akan tetapi juga masyarakat nonmuslim. Saat ini bank syariah sudah tersebar di berbagai negara-negara muslim dan nonmuslim, baik di Benua Amerika, Australia, dan Eropa. Bahkan banyak perusahaan dunia yang telah membuka cabang berdasarkan prinsip syariah. Contoh Bank Syariah di Indonesia yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri.

Kebijakan moneter adalah upaya untuk mencapai tingkat pertumbuhan ekonomi suatu negara yang tinggi, secara berkelanjutan dengan tetap mempertahankan kestabilan harga. Untuk mencapai tujuan tersebut Bank Sentral atau Otoritas Moneter berusaha mengatur keseimbangan antara persediaan uang dengan persediaan barang agar inflasi dapat terkendali, tercapai kesempatan kerja penuh dan kelancaran dalam pasokan/ distribusi barang. Kebijakan moneter dilakukan antara lain dengan

salah satu namun tidak terbatas pada instrumen sebagai berikut yaitu suku bunga, giro wajib minimum, intervensi dipasar valuta asing dan sebagai tempat terakhir bagi bank-bank untuk meminjam uang apabila mengalami kesulitan likuiditas.

salah satu namun tidak terbatas pada instrumen sebagai berikut yaitu suku bunga, giro wajib minimum, intervensi dipasar valuta asing dan sebagai tempat terakhir bagi bank-bank untuk meminjam uang apabila mengalami kesulitan likuiditas.

Macam-macam Kebijakan Moneter

o Kebijakan Pasar Terbuka (Open Market Policy)

Yaitu kebijakan pemerintah dengan jalan menjual surat-surat berharga pada saat inflasi dan membeli/ menarik surat-surat berhaga pada saat deflasi. Apabila pemerintah menghendaki menurunkan jumlah uang yang beredar, pemerintah harus menjual obligasi di pasar bebas. Bank Indonesia dalam kebijakan pasar terbuka dengan menngeluarkan Sertifikat Bank Indonesia (SBI) dan Sertifikat Pasar Uang.

o Kebijakan Diskonto (Discount Policy)

Yaitu kebijakan pemerintah dengan jalan menaikkan suku bunga pada saat inflasi dan menurunkan pada saat deflasi, ditunjukkan untuk menaikkan tingkat bunga karena dengan bunga kredit tinggi maka aktivitas ekonomi yang menggunakan dana pinjaman akan tertahan karena modal diskontonya atau discount rate policy (tingkat bunga yang dikenakan pada bank umum atas pinjaman dana yang diberikan), maka jumlah uang yang beredar cenderumg berkurang, begitu sebaliknya.

o Kebijakan Cadangan kas (Cash Ratio Policy)Æ

Yaitu kebijakan pemerintah dengan jalan menaikkan cadangan kas pada saat inflasi dan menurunkan cadangan kas pada saat deflasi, atau bisa juga menaikkan perbandingan antara uang yang beredar dengan uang yan mengendap di dalam kas mengakibatkan kemampuan bank untuk menciptakan kredit berkurang sehingga jumlah uang yang beredar akan berkurang. Cara baru untuk mempengaruhi jumlah uang yang beredar di masyarakat yaitu dengan car amengubah-ubah minimum kas rasio. Bank sentral pada umumnya menentukan anka banding minimum antara uang tunai dengan kewajiban giral bank. Angka banding tersebut biasa disebut minimum cash ratio. Bila pemerintah menurunkan minimum kas rasio, maka dengan uang tunai yang sama bank dapt menciptakan uang lebuih banyak dari jumlah sebelumnya.

o Kebijakan Kredit Ketat

Yaitu kebijakan pemerintah dengan mengurangi jumlah uang yang beredar dengan cara memperketat pemberian kredit, kredit boleh diberikan asal memenuhi syarat 5C, Character, Capability, collateral, capital, dan Condition of economy, tetapi pada saat deflasi syarat dapat dipelonggar. Bank sentral (Bank Indonesia) berusaha mempengaruhi bank-bank umum dalam hal memberikan kredit kepada nasabah melalui berbagai macam peraturan kredit.

o Kebijakan Dorongan Moral (Moral Suasion)

Himbauan moral adalah kebijakan moneter untuk mengatur jumlah uang beredar dengan jalan memberi imbauan kepada pelaku ekonomi. Contohnya seperti menghimbau perbankan pemberi kredit untuk berhati-hati dalam mengeluarkan kredit untuk mengurangi jumlah uang beredar dan menghimbau agar bank meminjam uang lebih ke bank sentral untuk memperbanyak jumlah uang beredar pada perekonomian.

o Kebijakan Sanering

Yaitu kebijakan memotong nilainominal pada saat inflasi, misalnya Rp 1.000,00 menjadi Rp 1,00

o Kebijakan Devaluasi

Yaitu menurunkan nilai mata uang asing, dengan tujuan mendorong ekspor dan menghambat impor.

o Kebijakan revaluasi

Yaitu kebijakan menaikkan nilai mata uang sendiri terhadap nilai mata uang asing.

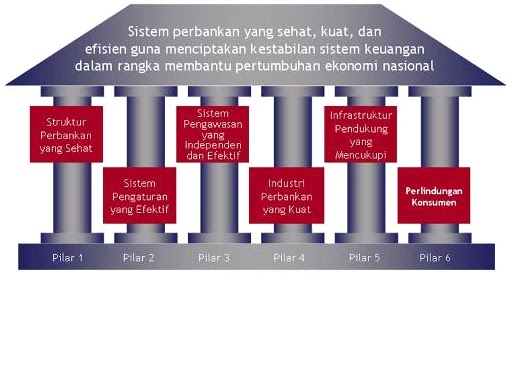

5. Arsitektur Perbankan Indonesia (API) merupakan suatu kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan industri perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan. Arah kebijakan pengembangan industri perbankan di masa datang yang dirumuskan dalam API dilandasi oleh visi mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional.

Berpijak dari adanya kebutuhan blue print perbankan nasional dan sebagai kelanjutan dari program restrukturisasi perbankan yang sudah berjalan sejak tahun 1998, maka Bank Indonesia pada tanggal 9 Januari 2004 telah meluncurkan API sebagai suatu kerangka menyeluruh arah kebijakan pengembangan industri perbankan Indonesia ke depan. Peluncuran API tersebut tidak terlepas pula dari upaya Pemerintah dan Bank Indonesia untuk membangun kembali perekonomian Indonesia melalui penerbitan buku putih Pemerintah sesuai dengan Inpres No. 5 Tahun 2003, dimana API menjadi salah satu program utama dalam buku putih tersebut.

Bertitik tolak dari keinginan untuk memiliki fundamental perbankan yang lebih kuat dan dengan memperhatikan masukan-masukan yang diperoleh dalam mengimplementasikan API selama dua tahun terakhir, maka Bank Indonesia merasa perlu untuk menyempurnakan program-program kegiatan yang tercantum dalam API. Penyempurnaan program-program kegiatan API tersebut tidak terlepas pula dari perkembangan-perkembangan yang terjadi pada perekonomian nasional maupun internasional. Penyempurnaan terhadap program-program API tersebut antara lain mencakup strategi-strategi yang lebih spesifik mengenai pengembangan perbankan syariah, BPR, dan UMKM ke depan sehingga API diharapkan memiliki program kegiatan yang lebih lengkap dan komprehensif yang mencakup sistem perbankan secara menyeluruh terkait Bank umum dan BPR, baik konvensional maupun syariah, serta pengembangan UMKM.